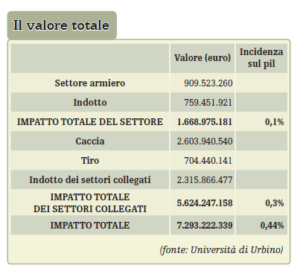

7.293.222.339. Ossia, per renderlo un po’ più comprensibile, sette miliardi e quasi trecento milioni di euro. È questa, secondo la ricerca condotta dall’Università di Urbino Carlo Bo per conto di Anpam e Cncn, la ricchezza totale prodotta in Italia dal settore armiero e da tutto ciò che ci è collegato. Compresa, novità in maniera analitica, qualsiasi spesa sia alimentata dalla domanda. Cioè da cacciatori e tiratori, fotografati non solo nell’atto di cacciare o di tirare. Dietro la caccia c’è, si sa, un mondo di servizi e prodotti: e il gruppo di ricerca guidato dal professor Fabio Musso e composto da Marco Cioppi, Barbara Francioni e Ilaria Curina ha tentato di metterlo in luce, per ritrarre l’impatto economico diretto e indiretto del settore armiero in Italia.

Da sola, nel 2016 (ultimo anno del quale i ricercatori hanno avuto a disposizione tutti i dati richiesti) la spesa annua per la caccia ammonta a 2.783.885.807 euro. Se dal calcolo si esclude l’esborso per armi e munizioni, già considerato nel fatturato del settore, ci si fissa a quota 2.603.940.540 euro. Ogni anno cioè la caccia muove da sé ben più di due miliardi e mezzo. E, insieme al tiro, dà vita a un indotto dal valore superiore ad altri due miliardi. La contrazione del mercato interno, valutata rispetto all’ultima ricerca del 2010, è ben più che compensata dall’export crescente (90,2% sul totale del settore di armi e munizioni, netto segno più a commentare il trend).

Professor Musso, la gran parte delle ricerche differenzia semplicemente tra il settore produttivo principale e tutto il suo indotto. Come mai il vostro gruppo ha deciso di dividere lo studio in quattro aree, separando il settore armiero dal suo indotto e tutto ciò che è alimentato dalla domanda finale dal suo indotto?

Per correttezza metodologica. Intanto abbiamo analizzato il settore armiero in senso stretto, e con ciò mi riferisco alle imprese che producono armi e munizioni per il mercato civile e il relativo sistema di fornitura, ossia la produzione di componenti e macchinari. Poi abbiamo calcolato il cosiddetto effetto indotto: si tratta di un calcolo econometrico che misura l’effetto economico e occupazionale generato dai consumi degli addetti del settore, che si riversano su tutta l’economia creando un effetto moltiplicatore. Ma per completezza abbiamo voluto misurare anche quanto l’uso delle armi civili impatti sia sull’economia sia sull’occupazione. Per valutare l’influenza dell’uso civile delle armi abbiamo scelto di considerare la caccia e il tiro sportivo, lasciando perdere la difesa personale, la vigilanza privata e le polizie municipali: in questi casi l’uso dell’arma non influisce su altri consumi. Per esempio, le divise per guardie giurate e vigili urbani vengono acquistate indipendentemente dal fatto che l’arma sia in dotazione. Per il cacciatore e il tiratore invece l’arma è fondamentale e il suo uso venatorio o sportivo implica una serie di costi accessori: per questo abbiamo limitato la nostra misurazione a chi va a caccia e a chi va effettivamente a tirare. E, misurando le spese sostenute, sia in beni sia in servizi legati alla caccia e al tiro sportivo, siamo riusciti a determinare il valore dei settori collegati dell’uso civile di armi e munizioni. Quindi, per tornare alla domanda, il ragionamento di partenza è stato: qual è l’impatto economico e occupazionale del comparto armiero, anche per l’uso che si fa dei suoi prodotti?

Sulla metodologia della ricerca: in quali casi si è fatto riferimento all’analisi dei dati settoriali, alle statistiche e alla consultazione della banca dati e in quali alle verifiche con esperti di settore ed esponenti di imprese e organismi associativi?

Quando i dati erano tutti disponibili, e mi riferisco a dati attendibili come quelli del Banco nazionale di prova, abbiamo usato quelli. Analogamente anche i dati sull’import- export sono stati desunti dalle rilevazioni Istat. Invece, siccome i dati ufficiali sull’occupazione non sono rapidamente aggiornati, siamo andati a chiederli alle imprese del settore, una per una. Su altri dati di cui non c’era disponibilità abbiamo proceduto con delle stime effettuate con l’aiuto di esperti di settore. E le stime sono state sempre prudenziali, per evitare di arrivare a delle misurazioni gonfiate. Per la spesa dei cacciatori abbiamo fatto riferimento ai valori forniti dall’indagine “Gli italiani e la caccia” condotta dal sociologo Enrico Finzi di Astra Ricerche, mentre per i tiratori abbiamo interpellato le varie federazioni incrociando le loro stime con quelle dei produttori.

Al di là del peso della tradizione e dei distretti storicamente centrali, all’interno del Paese ci sono dei particolari contesti socio-economici che favoriscono il settore? E alcuni contesti che favoriscono alcuni comparti più di altri? Sono emersi nel corso della ricerca?

In generale, uno dei punti di forza del made in Italy è la capacità di coniugare abilità artigianali con capacità innovativa e gusto estetico. Se a questo aggiungiamo la secolare tradizione che si tramanda di generazione in generazione troviamo nel settore armiero l’emblema della capacità imprenditoriale del nostro Paese, nel quale i laboratori artigianali convivono e collaborano con grandi imprese all’avanguardia tecnologica. Il risultato è una straordinaria capacità competitiva che rende il settore leader incontrastato a livello mondiale.

La contrazione della platea di utilizzatori finali italiani, che rappresenta una tendenza diffusa, pesa economicamente di più sul mondo della caccia o sul tiro?

Pesa indubbiamente di più su quello della caccia, perché i numeri sono più grandi: si parla di quasi 700.000 cacciatori contro 90.000 tiratori, considerate tutte le specialità del tiro sportivo.

Quali sono i Paesi che importano di più dall’Italia?

Per le armi lunghe il mercato principale è quello statunitense, a cui seguono Francia, Russia, Regno Unito e Spagna. Per le armi corte, in gran parte destinate a corpi di polizia, le esportazioni sono dirette soprattutto negli Stati Uniti e nei Paesi sudamericani. Per le munizioni il quadro è più articolato, a seconda dell’uso fra canna liscia e canna rigata, ma le principali destinazioni sono quelle dei Paesi europei e dell’Europa dell’est.

I nuovi dazi americani possono causare delle ripercussioni?

Le nuove voci sulle tabelle doganali riguardano l’acciaio, tassato al 25%, e l’alluminio (10%), ma il problema riguarda materie prime e componenti. In ogni caso, al di là del clamore causato da questa scelta, l’impatto complessivo viene stimato in termini molto contenuti. E comunque i prodotti italiani incorporano un valore aggiunto nella tecnologia che va ben al di là del valore materiale del prodotto. Quindi al momento i dazi si prospettano con un’influenza pressoché nulla sull’export del settore negli Stati Uniti. In realtà ciò che va registrato è un effetto di contrazione legato alle politiche statunitensi sul possesso delle armi: negli anni della presidenza Obama, nei quali si prospettava una stretta, i consumatori americani hanno incrementato gli acquisti, soprattutto di munizioni, e l’opposto sta accadendo ora con la presidenza Trump.

Qual è l’impatto economico del settore assicurativo? Ci sono state difficoltà nel reperirlo?

L’impatto economico sul settore assicurativo è pari a quasi 44 milioni di euro. Lo abbiamo calcolato moltiplicando il costo medio dell’assicurazione per il numero dei cacciatori. E abbiamo stimato anche l’impatto occupazionale: l’esistenza dei cacciatori determina una maggiore occupazione di 83 addetti nel settore assicurativo. Il dato è calcolato in proporzione tra il fatturato generale del settore assicurativo, e relativo numero di addetti, e quanto pagato dai cacciatori.

Commentando il segno negativo dell’indotto, nella ricerca si parla di “legislazione che penalizza il settore rispetto ad altri Paesi”. A quale legislazione, o a quali misure, si fa riferimento? E a quali Paesi?

Innanzitutto dobbiamo pensare alle crescenti restrizioni sulla pratica venatoria che spesso finiscono per scoraggiare numerosi cacciatori dal continuare a praticare la loro passione o li spingono, per chi se lo può permettere, ad andare sempre più spesso all’estero. Anche nel caso del tiro a volo il quadro non è privo di difficoltà, non tanto per i praticanti quanto per i gestori dei campi: basti pensare ai vincoli legati all’inquinamento acustico e alla raccolta del piombo che si traducono in spese aggiuntive talvolta insostenibili. Infine vi sono notevoli vincoli che si ripercuotono sugli aspetti commerciali e logistici, soprattutto in occasione di esportazioni.

La variazione tra il 2010 e il 2016 del fatturato alimentato dalla cosiddetta domanda finale può risentire anche dell’inflazione? O è già stata calcolata al netto dell’inflazione?

Abbiamo tenuto conto dell’inflazione, essendo il calcolo fatto a prezzi correnti, quindi una parte è certamente a questa imputabile.

Come è stato valutato l’apporto dei cosiddetti cacciatori senza sparare?

Anche in questo caso abbiamo fatto riferimento alla già citata ricerca di Enrico Finzi che ha calcolato quanti siano i cosiddetti cacciatori senza sparare, sostanzialmente gli accompagnatori che, pur non praticando direttamente la caccia, condividono con i cacciatori l’esperienza venatoria. E anche qui abbiamo chiesto agli esperti di settore quali siano le loro abitudini. Dal calcolo, rispetto agli altri cacciatori, abbiamo eliminato le spese strettamente inerenti alla pratica venatoria, come la buffetteria e gli accessori specifici, mentre abbiamo mantenuto l’abbigliamento, le spese di trasferta e le spese accessorie, come i pasti e la colazione al bar. Assumendo che un cacciatore senza sparare faccia meno uscite, abbiamo ipotizzato una spesa pari a un terzo rispetto al cacciatore. La stima è che un cacciatore senza sparare in media spenda 356 euro ogni anno. Anche in questo caso è una stima prudenziale.

Come è definita un’auto per uso caccia?

È un’auto appositamente usata per andare a caccia. Abbiamo adottato un calcolo piuttosto complesso per ottenere l’impatto economico e occupazionale dell’auto uso caccia sul settore. In particolare abbiamo messo in relazione il numero stimato di cacciatori che hanno acquistato un’auto appositamente per la caccia (di solito usata), il valore medio di acquisto, il parco circolante e le vetture immatricolate (dati 2016), la quota di vetture italiane sul parco circolante e sull’immatricolato, per calcolare l’impatto sull’economia italiana. Il risultato della nostra stima è che l’acquisto di auto per uso caccia generi un fatturato per il settore automobilistico in Italia di oltre 85 milioni di euro e, proporzionando anche in questo caso con fatturato e occupazione del settore, si arriva a una stima di quasi 1.100 addetti del settore alimentati dalla caccia.

Qual è stata, se c’è stata, la difficoltà di conoscere il numero di agenzie di viaggio e tour operator?

Ci siamo basati su una stima, rilevando puntualmente gli operatori specializzati in viaggi venatori presenti alle principali fiere nazionali ed estere, sfogliando riviste, cataloghi e siti web. Naturalmente il risultato è una stima per difetto perché non abbiamo rilevato il traffico che si genera quando i cacciatori si muovono autonomamente o utilizzano tour operator non specializzati.

Nel corso della ricerca avete trovato alcune resistenze nel reperimento delle informazioni?

Abbiamo trovato sempre la massima collaborazione da parte sia delle imprese sia delle federazioni sportive, grazie soprattutto alla disponibilità di Anpam e Cncn che hanno fatto un grosso lavoro per favorire i contatti con gli operatori. Va anche detto che è stato molto apprezzato il fatto che per la prima volta venisse svolto uno studio così accurato del settore, e anche questo ha favorito la collaborazione.

critica la lettera dei cacciatori a Mattarella")